La mayoría de economistas a los que se les pregunte sobre la energía responderán que se trata de un bien intermedio para la producción de bienes y servicios, que no tiene ni más ni menos importancia que cualquier otro. Si una fuente de energía aumenta su precio, habrá incentivos para sustituirla por otra más barata. Además, una subida de precio incentivará las inversiones para aumentar la producción, para eso sirve precisamente el sistema de precios. Finalmente, también impulsará medidas de ahorro y eficiencia. En cada caso, el sistema reaccionará utilizando la más favorable o una combinación optima de las mismas.

Sin embargo, debajo de esos mecanismos subyacen ciertas hipótesis que son cuestionables. Pero vayamos por partes. En esta entrada debatiremos si la energía es un bien intermedio como cualquier otro o tienen algunas características que lo hacen singular.

Convendremos que la energía es un elemento imprescindible para la producción. Los factores neoclásicos de producción, capital y trabajo, son ambos dependientes de la energía. Ahora bien, si no considero a la energía como un factor limitante no tienen sentido que lo incluya en la función de producción. En la modelización de la producción, el paradigma neoclásico supone de manera axiomática que los recursos son infinitos (en su conjunto), o tan abundantes que no merece la pena tenerlos en cuenta. Desde la perspectiva de 100 años atrás tal suposición podía tener sentido, a día de hoy resulta una broma de mal gusto. A continuación veremos que las fuentes de energía además de ser un recurso finito no es comparable con ningún otro.

Convendremos que la energía es un elemento imprescindible para la producción. Los factores neoclásicos de producción, capital y trabajo, son ambos dependientes de la energía. Ahora bien, si no considero a la energía como un factor limitante no tienen sentido que lo incluya en la función de producción. En la modelización de la producción, el paradigma neoclásico supone de manera axiomática que los recursos son infinitos (en su conjunto), o tan abundantes que no merece la pena tenerlos en cuenta. Desde la perspectiva de 100 años atrás tal suposición podía tener sentido, a día de hoy resulta una broma de mal gusto. A continuación veremos que las fuentes de energía además de ser un recurso finito no es comparable con ningún otro.

Antes de continuar quisiera señalar algo que me parece está en el núcleo de la discusión. La suposición de que los recursos son ilimitados ha tenido un efecto colateral y es la atribución en el modelo neoclásico de una parte sustancial del crecimiento económico a un deus ex machina, el progreso tecnológico, derivado del infinito ingenio humano (residuo de Solow). En mi opinión, una parte importante del éxito de esa explicación, que es aceptada con naturalidad, radica en que todos nos sentimos participes de ese ingenio cuasi omnipotente, aunque no colaboremos. De la misma forma que nos sentimos participes de los éxitos de nuestro equipo favorito sin formar parte de él.

Otra cuestión relevante que provoca la omisión de la energía en el modelo, es que considera al sistema reversible. Significa que tampoco existen residuos que puedan afectar a la producción o que estos son asumidos por el sistema ecológico. La reversibilidad ignora las leyes de la termodinámica al no ser esta, que si está sometida a esas leyes, parte del sistema económico. Es simplemente un almacén de donde se extraen recursos y se vierten los residuos que resultan de la producción pero que no se ve afectada. Es posible que un determinado recurso se pueda agotar pero siempre encontrará un sustituto para su reemplazo.

Para entender los efectos de la omisión de un factor limitante en el modelo neoclásico, conviene compararlo con los factores de producción de la economía clásica. Los clásicos tenían en cuenta, además del trabajo y el capital, el factor tierra. Su cantidad finita conducía finalmente a la economía a un estado estacionario (steady-state). En el paradigma neoclásico el factor tierra desaparece, y pasa a formar parte del capital. La intervención humana es la que la convierte la tierra en capital que es creado por la mano del hombre. De está forma se remueve el único obstáculo que inevitablemente tenía rendimientos decrecientes a largo plazo lo que constituía el impedimento esencial para postular el crecimiento ilimitado.

Volvamos a la explicación de porque los recursos energéticos son diferentes de cualquier otro bien intermedio. Mediante el uso de la energía se genera trabajo útil por unidad de tiempo (potencia) que se requiere para producir bienes o servicios sin importa lo "intangible" que sea el servicio. Tanto es así que nosotros mismos estamos limitados en nuestro esfuerzo intelectual, si nos hacen una pregunta difícil mientras caminamos lo más probable es que nos paremos incapaces de poder realizar una tarea tan sencilla ante la exigencia que supone encontrar la respuesta que requiere una actividad cerebral con mayor consumo de energía ya que nuestra capacidad de generar potencia es limitada.

Por otra parte debemos tener en cuenta tres factores claves en la obtención de la energía que necesitamos para producir:

Volvamos a la explicación de porque los recursos energéticos son diferentes de cualquier otro bien intermedio. Mediante el uso de la energía se genera trabajo útil por unidad de tiempo (potencia) que se requiere para producir bienes o servicios sin importa lo "intangible" que sea el servicio. Tanto es así que nosotros mismos estamos limitados en nuestro esfuerzo intelectual, si nos hacen una pregunta difícil mientras caminamos lo más probable es que nos paremos incapaces de poder realizar una tarea tan sencilla ante la exigencia que supone encontrar la respuesta que requiere una actividad cerebral con mayor consumo de energía ya que nuestra capacidad de generar potencia es limitada.

Por otra parte debemos tener en cuenta tres factores claves en la obtención de la energía que necesitamos para producir:

- Obtener energía cuesta energía. Nos interesa únicamente la energía neta que obtenemos. Cuando el cociente de energía neta sobre energía invertida llega 1:1 deja de ser una fuente de energía, sin importar cuantas reservas tengamos. Este concepto se denomina tasa de retorno energético (TRE) que mide el saldo de la fuentes entre lo que obtengo y lo que invierto en obtenerlo. Una mejora de la tecnología puede permitir recuperar esos recursos si reduce la energía necesaria para su obtención. Sin embargo, las mejoras en eficiencia juegan en una liga distinta, a largo plazo los rendimientos decrecientes (costes crecientes en la obtención de los recursos marginales) superan cualquier reducción de eficiencia limitada por las leyes de la termodinámica. En este momento hacemos abstracción de que la ausencia de rentabilidad económica siempre se producirá antes que se llegue al saldo 0 de energía neta, salvo subvenciones que compensen la falta de rentabilidad.

- Las fuentes de energía primaria necesitan, en general, ser transformadas para su uso productivo. El vector energético obtenido tiene una energía inferior a la fuente de la que proviene. No sólo se pierde energía en la conversión, también en el transporte puede haber perdidas sustanciales (electricidad). La segunda Ley de la termodinámica actúa de forma implacable. Por lo tanto, a efectos prácticos, una fuente primaria deja de ser tal mucho antes que alcance la razón 1:1 entre la energía obtenida y la utilizada. Ojo aquí, un vector energético puede tener un TRE inferior a 1. Es evidente que eso es posible si dispongo de un conjunto de fuentes con TRE que me lo permitan.

- Siempre explotamos lo más fácil primero dejando lo más difícil para cuando no podemos satisfacer la demanda ya sea porque con los recursos fáciles no llegamos o porque estos se agotan. A medida que ponemos en explotación las fuentes más difíciles la TRE declina. Puede haber ganancias de eficiencia que permitan mejorar el saldo energético de los recursos marginales. Por ejemplo, la explotación de las arenas bituminosas del Canadá han mejorado su TRE con el tiempo por circunstancias muy específicas de esa explotación. No obstante, la TRE nada tiene que ver con la del petróleo convencional on-shore. Como he dicho ganancias de eficiencia y rendimientos decrecientes son de ordenes de magnitud diferentes.

Si lo vemos desde el punto de vista del paradigma neoclásico, las reservas se explotarán cuando el precio sea lo suficientemente elevado para permitir la rentabilidad de las inversiones. Si el mercado lo necesita, lo obtendrá porque estará dispuesto a pagar por ello. En todo caso, habrá otras fuentes de energía que permitan obtener la mercancía, aunque haya dejado de ser una fuente en si misma. Pasará a ser un bien intermedio como un mineral y se explotará mientras sea útil. Lo decisivo no son las fuentes de energía, sino que podemos obtener la energía necesaria gracias al progreso tecnológico de forma ilimitada. En otras palabras, somo capaces de generar la potencia necesaria para el crecimiento, la energía no es el problema. Hoy son los combustibles fósiles, mañana será la fusión o las energías renovables la que nos permita continuar utilizando la palanca energética para el crecimiento. Vemos porque la energía es ninguneada y tratada como un bien intermedio y no como precursora de cualquier producción. Las fuentes individuales no tienen relevancia porque el supuesto de partida es la energía infinita, de donde viene en cada caso es circunstancial.

Resulta palmario que todo gira entorno a ese deus ex machina que interviene para eliminar barreras y permitir, aunque sea con altibajos, continuar con el crecimiento infinito. De la misma forma que eliminará nuestros problemas energéticos, también lo hará con los medioambientales. Puede parecer una caricatura, pero refleja un pensamiento dominante en nuestra sociedad. Es una forma determinada de ver el mundo y se toman decisiones de acuerdo con esa mentalidad que denominamos "business as usual" (BAU). Sus defensores dirán que no hay alternativa, hablarán de austeridad, competitividad, de sacrificios, de que hemos vivido por encima de nuestras posibilidades pero siempre prometerán que allá a lo lejos se divisa el paraíso.

La cuestión es si tal posición se puede mantener ... en nuestro universo. Me temo que la economía en su afán por emular a la física se ha olvidado de ella y de otras disciplinas que necesita para tener una idea de la complejidad del mundo. La economía puede parecer muy complicada pero que sea complicada no significa que entienda la complejidad.

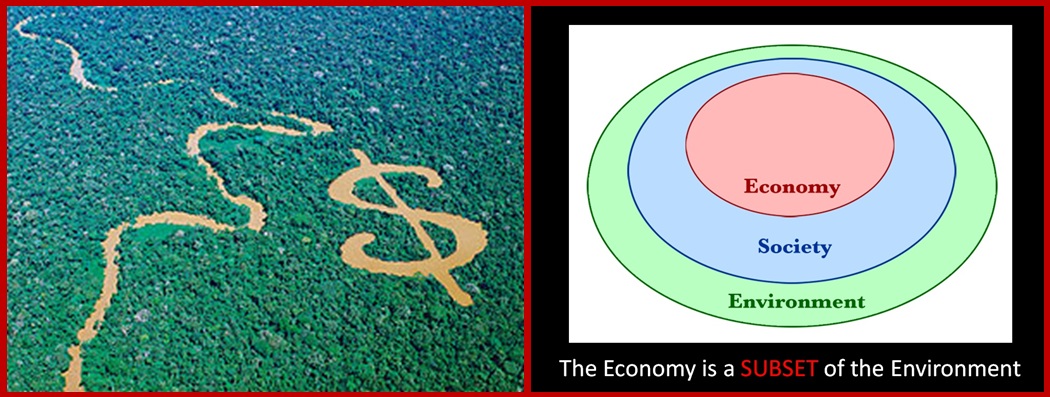

Como exponíamos en el primer entrada de este blog el paradigma neoclásico considera que el entorno social y ecológico son meros subsistemas económicos. De esta forma se elimina complejidad y se ignoran cuestiones esenciales. Un ejemplo paradigmático de lo anterior es la hipótesis de que los seres humanos se comportan racionalmente porque es la mejor forma que tienen de actuar desde el punto de vista económico. La cuestión es que los seres humanos son más que seres económicos y sus decisiones son más complejas que tienen en cuenta niveles superiores al económico. De hecho la palabra racional utilizada en ese contexto es un comportamiento ideal que es imposible ya que en ausencia de emociones somos incapaces de tomar decisiones, nos convertimos en Hamlet, todo lo contrario del postulado económico. Esta sorprendente conclusión se deriva de estudios con personas que han perdido la habilidad de registrar emociones pero mantenían el resto de capacidades no podían tomar decisiones. Irónico ¿no?.

He de aclarar que es el paradigma neoclásico el que debe argumentar de acuerdo con los datos y las teorías no falsadas porqué mantiene la hipótesis de la energía ilimitada sobre la base de un avance tecnológico siempre oportuno ante las necesidades que se presentan y que permiten el crecimiento indefinido de la producción de bienes y servicios. Los datos no corroboran tales teorías, el progreso tecnológico aunque pueda tener efectos de ahorro energético de segundo orden, y sin tener en cuenta los efectos rebote (a mayor eficiencia energética aumenta el consumo) estudiados por Stanley Jevons a finales del siglo XIX, es esencialmente un consumidor voraz de energía. A veces, nos es difícil ver cuales son los efectos compuestos de las cosas si las observamos como si fueran independientes.

No me resisto ha mencionar un ejemplo que me parece una metáfora de este hecho. Se realizó un estudio entre médicos para saber si eran conscientes de las probabilidades condicionadas. Se les dijo que una enfermedad tenía una incidencia de 1/1.000 y que existía una prueba que tenía una fiabilidad del 95%. Se les pregunto si un enfermo daba positivo cual era la probabilidad de tuviera la enfermedad. Asómbrense, más de dos tercios dijeron que el 95%. Por favor, no corran a anular su cita con el médico, pero si les hacen una prueba asegúrense que entiende bien como funcionan las probabilidades condicionadas, se pueden ahorrar un disgusto.

Para finalizar esta primera entrada sobre la economía como sistema energético, debemos tener presente que cualquier disminución importante del saldo neto de energía compromete o imposibilita el crecimiento. La disminución puede ser compensada sólo en parte mediante eficiencia. Pero el crecimiento de la población mundial que aspira a alcanzar unos estándares de vida que podríamos definir de clase media occidental, requiere aumentos de energía que son incompatibles con la ecología y las leyes de la termodinámica. Sin embargo, la imposibilidad de crecimiento no se traduce necesariamente en perdida de bienestar. Ahora bien la definición de bienestar se debe realizar en términos radicalmente diferentes a los habituales en economía, tema en el que ahondaremos en futuras entradas.