El sistema financiero ha estado en el

ojo del huracán desde la crisis de 2007-08 siendo señalado con el

dedo acusador de ser el principal causante, provocando

burbujas en diferentes activos, especialmente en los inmuebles a

nivel casi global, aunque determinadas zonas han sido y siguen

estando más afectadas por sus consecuencias.

Se han anunciado reformas diversas del

mismo pero, que están muy lejos de afrontar los verdaderos problemas

como veremos.

Los economistas de “main stream”

también, han sido duramente golpeados, al menos, en su amor propio

por las consecuencias de la crisis, aunque han elaborado una

narrativa, explicación en retrospectiva, que les permite, así lo

creen, mantener su “status quo” como gurus de la tribu económica.

La crisis agitó unas aguas que

parecían tranquilas pero, que con una mirada algo más penetrante se

descubría que bajo esa tranquilidad había corrientes de una gran

potencia que iban a conformar un mundo muy diferente del que

conocemos. Incluso, el Presidente en aquel entonces de la Republica

Francesa, Nicolas Sarkozy, se aventuró a proclamar que había que

refundar el capitalismo sobre bases éticas, un verdadero oxímoron.

Visto con una perspectiva de más de 7

años, desde los primeros síntomas, el impulso reformista está

prácticamente agotado y el “business as usual” es la

tónica imperante. Sin embargo, nada de esto se debe a que las aguas

hayan vuelto a su cauce, lejos de eso, el mundo se enfrenta a un

crecimiento del producto anémico (que en este blog por diferentes

motivos denominamos antieconómico), en comparación con cualquier

período de recuperación anterior a las diferentes crisis, después

de la Segunda Guerra Mundial. En algunas zonas económicas como la Zona Euro se habla de tercera recaída en la recesión en sólo

6 años, todo un hito.

Una de las cosas más destacables desde

una perspectiva económica, es que la crisis fuera causada por un

sector que desde el punto de vista del corpus doctrinal neoclásico

es algo meramente auxiliar, una mera lubricación para el

funcionamiento de la economía “real” que no hace más que de

intermediario entre ahorradores e inversores. El dinero y el sistema

financiero carecen de relevancia para el paradigma dominante, lo que

como mínimo para un profano debe resultar asombroso y, ciertamente,

lo es.

¿Como es posible entender algo así?.

Lo cierto, es que no resulta difícil de comprender si conocemos el

paradigma neoclásico y su forma de ver el mundo o visión pre-analítica donde la economía es el todo relevante y, no sólo

eso, sino que el individuo es completamente asocial, actúa de forma

independiente sin establecer relaciones de superior complejidad a las

meramente económicas.

Pero lo que aquí nos interesa, es su

visión del sistema financiero, para ello que mejor que recurrir a

Steve Keen azote de los economistas neoclásicos en su artículo

“Teoría económica ptolemaica en la era de Einstein: Krugman, eldinero y la banca”. Krugman es un

firme defensor de los bancos como meros intermediarios entre

ahorradores e inversores, negando que los bancos puedan crear dinero

o, que lo puedan hacer fuera del control de banco central, es decir,

que el control de la base monetaria permite determinar de una manera

efectiva la masa monetaria. Esto, además implica un relación de

causalidad, que es descrita en el modelo del multiplicador bancario

y, en la que radica el meollo de la cuestión.

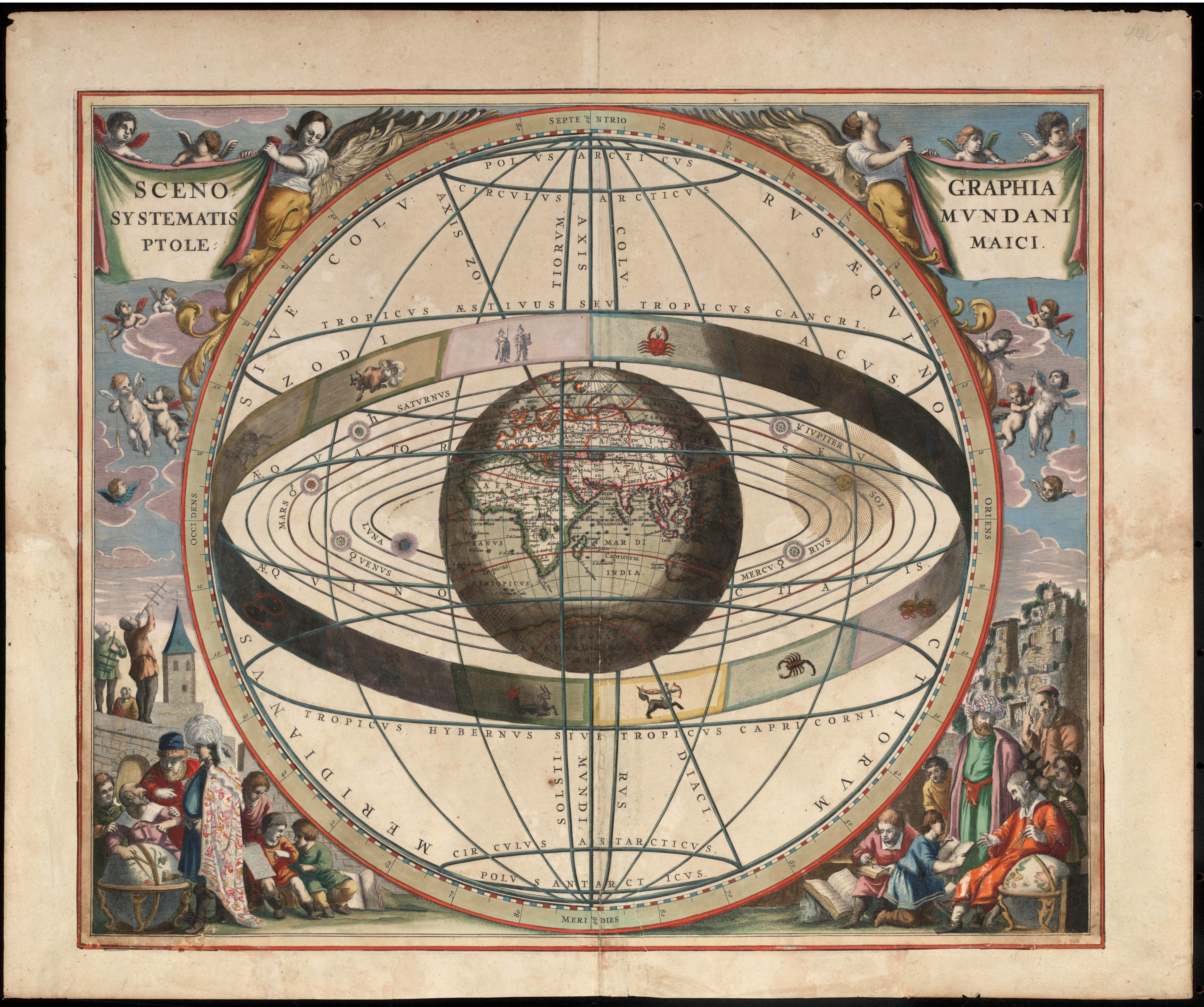

La referencia al modelo Ptolemaico

puede que para algunos resulte excesiva, pero creo que se trata de

una de esas comparaciones y, no hay muchas, donde existen

paralelismos asombrosos en la defensa numantina de posiciones que son

contrarias a los hechos, pero que resisten contra viento y marea las

críticas, a pesar de estar en una posición de precariedad que cualquier

análisis riguroso evidencia. Pero como acostumbra a suceder en el

paradigma neoclásico cuando algo perturba simplemente se ignora. El

caso de la controversia sobre el capital de los dos Cambrigde es el

caso más flagrante de olvido. En una reciente conferencia sobre si

la enseñanza de la economía estaba en crisis cuando, después de

señalar las excelencias del actual paradigma cuestioné al ponente,

un renombrado catedrático, sobre los innumerables esqueletos en el

armario y, respecto de la controversia, me dijo que estaba

completamente resuelta y que ya no existía tal cuestión. En

realidad, seguramente el ponente nunca se ha preguntado sobre el

tema y, ha hecho lo que todos los economistas ortodoxos, ignorarlo y

autoconvencerse de que tal cosa ni siquiera ha existido. Lo irónico

es que insistía en la utilización del método científico en la

economía. Debo suponer que se trata de un método que nada tiene que

ver con el de Popper, creado ad hoc para evitar preguntas incómodas.

Como me dijo una colega, es igual lo que les digas, no te van a

escuchar, no les interesa.

El problema, como expone Keen, parte de

la teoría del equilibrio general enunciada por Léon Walras, una expansión

a la economía en su conjunto de la famosa “Ley” de Say, toda

oferta crea su propia demanda. En esa teoría, que busca emular la

teoría de la gravitación universal de Newton, los ajustes se

realizan vía los precios relativos, todo en relación con todo, el

dinero no representa más que un velo, es útil pero esconde el

verdadero mecanismo por el que los mercados tienden a un equilibrio,

es como hemos dicho antes un mero mecanismo de lubricación. Además,

cabe añadir que eso se realiza de forma descentralizada, la famosa

mano invisible, sin necesidad de intervención. El hecho de que en

realidad el mercado es creado por el estado y no sobrevive sin él,

no parece hacer mella en la teoría, como tantas cosas lo mejor es

ignorarlo.

Escribe Keen después de describir la

teoría Ptolemaica:

¿Por qué trae eso a la mente a la

teoría económica neoclásica?. Por muchas cosas. Veamos:

Por lo pronto,

hay similares principios subyacentes a los modelos DGSE [Equilibrio

General Dinámico Estocástico, por sus siglas en inglés] que ahora

dominan la teoría macroeconómica neoclásica, y como en el caso de

la astronomía ptolemaica, esos principios subyacentes son

manifiestamente incapaces de describir el mundo real. Son éstos:

1) Todos

los mercados son sistemas de trueque que se hallan en equilibrio

siempre, en ausencia de shocks exógenos (incluso durante las

recesiones), y luego de un shock exógeno, rápidamente vuelven al

equilibrio a través de ajustes instantáneos de los precios

relativos.

2) Las

preferencias de los consumidores y la tecnología empleada por las

empresas son los ‘parámetros profundos’ de la economía, y no

pueden ser alterados por ninguna política puesta por obra por

quienes toman decisiones de política económica.

3) La

competencia perfecta es universal, asegurando que el equilibrio

descrito en el punto 1 es socialmente óptimo.

Pero, como el mundo real, no casa con los

modelos basados en principios, lo que hacemos es introducir

modificaciones para que los datos concuerden. Cualquier economista

del mainstream contestará, lo que describes nada tiene que ver con

los actuales modelos extremadamente sofisticados, con racionalidad

limitada, rigideces en los precios, información imperfecta y todo

tipo de “Epicíclos” y “Equantes”, en definitiva lo que sea

menester. El problema como señala Keen es:

Eso es teoría

económica ptolemaica: toma un modelo manifiestamente inverosímil

que, en su forma más pura resulta de todo punto incapaz de dar

cuenta de los datos del mundo, y añade “imperfecciones”, de modo

que salve las apariencias.

Se trata, en

términos talebianos (Taleb), de una mera explicación retrospectiva o

narrativa, pues carece de cualquier capacidad para describir más que

aquello que ya ha pasado, se introducen los “Epicíclos” y

“Equantes" correspondientes y “voilà” nos ajustamos a los datos,

ya tenemos un modelo satisfactorio de la realidad. Esto puede parecer

recochineo, pero no lo es, por desgracia es algo muy real. Son tan

atractivos los principios que nos conducen a un equilibrio general

descentralizado, que parece imposible renunciar a tal belleza, hay que

hacerla encajar con la realidad aunque sea a martillazos. Keen en su

artículo cita un trabajo de Oscar Jordà y otros (2011) donde se

expone lo siguiente:

“Este trabajo

estudia el papel del apalancamiento en el ciclo económico.

Basándonos en la investigación de cerca de 200 episodios recesivos

en 14 países avanzados entre 1870 y 2008, descubrimos que un hecho

nuevo y llamativo en el ciclo económico moderno: los auges más

intensivos en crédito tienden a ser seguidos por recesiones más

profundas y recuperaciones más lentas. Hemos descubierto una

estrecha relación entre la tasa de crecimiento del crédito en

relación con el PIB en la fase expansiva y la gravedad de la

recesión subsiguiente. Usamos métodos de proyección para estudiar

el impacto del apalancamiento en el comportamiento de variables

macroeconómicas clave como la inversión, el fin de mes, los tipos

de interés y la inflación. Los efectos del apalancamiento son

particularmente intensos en recesiones que coinciden con crisis

financieras, pero están también presentes de otra forma en los

ciclos normales. Los notables hechos descubiertos vienen en apoyo de

la idea de que los factores financieros juegan un importante papel en

el ciclo económico moderno.”

Si es así, ¿por qué no tienen

relevancia esos factores en la teoría neoclásica?. Esto tiene

una importancia crucial, pues en los modelos neoclásicos el nivel de

deuda carece de relevancia. Evidentemente la tiene, como sostiene Keen

y como lo hacia Minsky y, sobre todo, como nuestra tozuda realidad

nos muestra cada día. Pero no dejemos que la realidad estropee

nuestros principios que dan lugar a tan bella teoría. ¿Por qué iba

Newton a renunciar a su teoría por no haber encontrado un mojón que

le permitiera establece el espacio y el tiempo absoluto?. Sin duda

Newton no debía hacerlo, pues su extraordinaria teoría es

completamente efectiva, aunque falsada, para muchas cosas habituales

de nuestro mundo y continúa siendo utilizada a plena satisfacción,

conociendo sus límites, para aquello que no sirve. Nadie se empeña

en ponerle “Epicíclos” para que “funcione” y ajustarlo a los

datos que no puede predecir, mediante “imperfecciones”.

La realidad se impone de forma que sólo

negando lo evidente se puede sostener que los bancos no crean dinero

cuando conceden un préstamo. No existe multiplicador monetario

ninguno, de hecho como relata Keen, los bancos centrales ya hace

mucho tiempo que han renunciado a mantener tal charada, que puede

estar bien para los libros de texto, pero que resulta completamente

estéril para su trabajo.

Lo cierto es como dice, entre muchos

otros Keen, algo que resulta palmario:

“..lo que

hacen ahora los banqueros centrales es suministrar cualquier volumen

de reservas necesario para mantener sus objetivos de tipos de interés

a corto plazo.”

Completamente cierto y, muestra algo

que es el quid de la cuestión y la causa de que las políticas de

expansión de reservas por si mismas no causen los efectos que según

la teoría del multiplicador deberían producir. El problema de la

teoría del multiplicador es que entiende la causalidad justo al

revés de como realmente es. Cada acción “heterodoxa” de los

bancos centrales destinada a compensar la destrucción de dinero que

provoca el desapalacamiento del sector privado, es una muestra de que

no hay control ninguno de la base monetaria. Son los bancos comerciales los que

hacen que la base se expanda, pero la expansión de esta última no

genera una expansión de crédito y, por consiguiente, de la oferta

monetaria.

Sin embargo, el papel del sistema

financiero, la creación del dinero y su íntima relación con la

deuda son cuestiones totalmente opacas, no sólo para los ciudadanos,

sino para muchos políticos e incluso profesionales de la economía.

En los años 20 del siglo pasado Frederick Soddy ya nos explicaba

(1926):

No hay duda que

todavía mucha gente, si no la mayoría, mostrarían una franca

incredulidad si supieran que la cantidad total de dinero puede

exceder vastamente el total de dinero emitido por el estado ,y puede

ser y es creado por los prestamistas de un plumazo. ¡A menudo

todavía leemos en la prensa que los bancos pueden sólo prestar el

dinero ahorrado por sus clientes! Mucha gente todavía piensa que el

dinero es lo que una vez fue, “un instrumento público que

pertenecía y era controlado por el Estado”.

Han pasado casi 90

años y la frase tiene plena vigencia. En su libro The Role of Money

(1936) nos explicaba de una forma clara cúal es el llamado poder del

dinero:

El “poder del

dinero” ha sido capaz de eclipsar ostensiblemente la

responsabilidad del gobierno, no es meramente el poder de los

ultra-ricos, es ni más ni menos, que una nueva técnica diseñada

para crear y destruir dinero por medio de añadir o quitar números

de los libros de cuentas de los bancos, sin la más mínima

preocupación por el interés en el papel real que la comunidad

debería jugar en esto... Permitir que sea una fuente de ingresos

para emisores privados es crear, en primer lugar, un brazo secreto e

ilícito del gobierno y, por último, un poder rival suficientemente

fuerte para en último término derribar cualquier otra forma de

gobierno.

No

resulta extraño que el poder económico con la inestimable

colaboración de la mayor parte de la profesión económica se haya

empeñado en echar tierra, en forma de confusión, sobre

la creación de dinero y el funcionamiento del sistema bancario. Lo

más impresionante, desde mi punto de vista, es que se trata de una

máquina de generar desigualdad, canalizando rentas a través del

derecho de señoreaje y el riesgo moral de incentivos mal alineados a

una escala varios órdenes de

magnitud superior a la

corrupción o el

fraude fiscal.

Soddy,

con su inteligencia preclara se dió cuenta pronto de los verdaderos

propósitos de la economía dominante en su tiempo y que aún pervive

hoy en día y, en lapidaria frase afirmó: “La economía ortodoxa

nunca ha sido otra cosa que la economía de los propietarios de las

deudas”.

Fue

Soddy el primero en describir la teoría del dinero endógeno y

lo hace con maestría en pocas lineas:

Préstamos

Genuinos y Ficticios—Un préstamo, si es genuino, no crea un

depósito, porque lo que el prestatario coge es a lo que renuncia el

prestamista y, no hay aumento de la cantidad de dinero, sólo

alteración de la identidad individual de los propietarios del mismo.

Pero, si el prestamista no renuncia a nada todo lo que el prestatario

recibe es nuevo dinero y la cantidad total se incrementa

proporcionalmente. Tan deliberadamente se ha rodeado de confusión

la verdadera naturaleza de este ridículo procedimiento por algunos

de los más inteligentes y hábiles abogados que el mundo ha

conocido, que todavía hay algo de misterio para la gente ordinaria,

quienes sosteniéndose la cabeza confiesan que son “incapaces de

entender las finanzas.” No se pretende que fuese de otra forma.

Otros,

como el eminente economistas Hyman Minsky (1986) creador de la

hipótesis de la inestabilidad de los mercados financieros, también

lo ha expresado con meridiana claridad:

La banca no

consiste en prestar dinero; para prestar, el prestamista deber tener

dinero. La actividad fundamental de la banca es aceptar, esto es,

garantizar que un tercero es solvente. Un banco, aceptando un

instrumento de deuda, acuerda realizar determinados pagos si el

deudor no lo hace o no puede.

Aquí,

el problema es que la garantía final recae en el estado y, en

consecuencia, sobre los contribuyentes produciéndose un riesgo moral

por la asimetría que esto provoca entre quienes recogen los

beneficios, unos pocos, y quienes soportan las pérdidas de forma

directa asumiendo mayores cargas tributarias y, de forma indirecta,

pero mucho más insidiosa, con menos servicios públicos o de peor

calidad y, con un deterioro más o menos acusado de su calidad de

vida.

Soddy,

fue el primero que desde

fuera de la ortodoxia

económica señaló

que el emperador estaba desnudo. Nunca

se le podrá agradecer el servicio que prestó. Bien

es cierto, que la gran mayoría de economistas nunca

le ha mostrado agradecimiento, no

es menos cierto que su semilla germinó. Algunos economistas sobre la base de sus

ideas, aunque sin reconocerlo, elaboraron propuestas

que pretendía cambiar lo que Soddy había descrito con tanto

acierto. Sin duda, el llamado Plan Chicago liderado por Irving Fisher

y otros economistas de la Universidad de Chicago, es el ejemplo

paradigmático. El plan como

ya propuso Soddy casi una década antes y, quiero resaltar que antes

de crack de 1929 y no a la estela de impacto de este acontecimiento,

proponía eliminar la creación de dinero por parte de los bancos.

Pero

Soddy señaló con acierto cuales eran las terribles consecuencias de

un sistema profundamente inestable, recordemos que esto choca de

manera frontal los principios con que Keen describía los fundamentos

del paradigma neoclásico. La

llamada deflación por deuda o de balances fue descrita por Soddy en

1926:

Los bancos

comercian con el capital monetario que ellos mismos han creado, pero

pretenden hacer como si no lo poseyeran. Si son liquidados y su

negocio interrumpido todos los excesos de sus pasivos sobre sus

activos deberían ser cubiertos por aquellos a los que ha prestado el

dinero. La cantidad de dinero se reduciría entonces, digamos, a una

sexta parte de la cantidad actual o menos. Los precios, “al final”,

se reducirían a un sexta parte a menos que se emitiera una cantidad

equivalente de genuino dinero por parte del estado para sustituir el

dinero ficticio destruido, aunque, como Mr. Keynes a señalado

sabiamente en relación con esto, “al final todos estaremos

muertos”. Si esto no se llevara a término, el último préstamo

en ser reembolsado sería pagado con un dinero que tendría seis

veces el valor del dinero que fue emitido, en promedio, la cantidad

total de los préstamos sería pagada por el doble de su poder de

compra inicial. Esto describe, en cierta manera, la vital distinción

entre el dinero real y el dinero fantasma que estamos describiendo.

En la devolución de un préstamo genuino la cantidad de dinero no se

ve afectada. Con la devolución de un préstamo ficticio disminuye

la existencia de dinero, por lo que el reembolso se hace

progresivamente más difícil a medida que se realiza el mismo. Si se

emite en una expansión y se cancela en una recesión, la devolución

se realiza en unidades monetarias que valen más que las prestadas.

¡1926!

Como pueden comprobar cuando

se quiere se puede, ahora bien, si lo que pretendemos es crear

confusión y ser el sostén ideológico de un sistema, la cosa deriva hacia los sistema ptolemaicos como se puede ver claramente con el

dinero y el sistema financiero que

no juegan ningún papel relevante para los místicos de trueque

(David Graeber dixit).

Una de

las cosas que resulta más chocante de entender para cualquier profano

es el estrecho vínculo entre dinero y deuda. Que la deuda sea una

obligación cuantificable y transmisible porque está denominada en

unidades monetarias no parece suficiente para describir lo que en

realidad son dos caras de la misma moneda, o

como el Jano Bifronte, el

mitológico inventor del dinero para los romanos.

Soddy

en una

aguda frase

define ese carácter dual:

El dinero es la

nada que recibes a cambio de algo, antes de conseguir cualquier otra

cosa.

El

dinero no es un velo sobre el trueque, un fenómeno marginal tal

como nos ha explicado Graeber

en su obra “En Deuda”, se trata de un instrumento de deuda y una

reclamación sobre los bienes actuales o futuros de la sociedad. En

realidad, es bastante más que una mera reclamación, pero para esta

singladura navegaremos en aguas someras sin adentrarnos en las aguas

profundas de la teoría del capital.

Para

el paradigma neoclásico,

el dinero es neutral y

se puede eliminar de los modelos sin pérdida de su capacidad

explicativa. Por ejemplo,

siempre que escuchemos a Krugman hará la siguiente afirmación que

es una perogrullada:

“el dinero es neutral pues todas las deudas se cancelan

mutuamente”. Se trata de un mero juego de suma cero. Sin embargo,

ni siquiera es cierto contablemente, ya que los pasivos del banco

central que son contrapartida del dinero en efectivo no son realmente

pasivos, es una mera convención ya que si acudes con un billete,

activo, al banco central para reclamar su conversión, lo que

obtendrás es otro billete o billetes con igual valor facial.

Considerar que existe un pasivo que cancela el activo carece de

sentido económico. Pero lo verdaderamente sorprendente, es que siendo

un mero velo, que no merece la pena ser modelizado, cuando el sistema

financiero estuvo en cuestión no parece que los economistas

confiaran en el restablecimiento del equilibrio por sus propios

medios. Salieron en estampida pidiendo intervenciones masivas de los

bancos centrales cosa que efectivamente se produjo.

Antes

de la crisis financiera de 2007/08, el triunfo de la visión ptolemaica

parecía completo, la famosa Gran Moderación de Bernanke era su

mejor definición. Los críticos eran ninguneados y objeto de

desprecio por alterar el tranquilo estanque de la economía. El

despertar fue tan abrupto y doloroso y las brechas abiertas en el

casco neoclásico tan enormes, que a pesar de que trabajan con

denuedo en el control de daños, parece que esta vez las cosas,

aunque con una lentitud en ocasiones exasperante y, resistencia

numantina, señalan con vigor hacia un cambio de paradigma. Algunos

me acusarán de pecar de ingenuo, es posible, pero no es menos cierto

que a pesar de toda la propaganda, que es masiva, la realidad tiende

a abrirse paso de manera inexorable. No digo que se vaya a producir

en pocos años, estos cambios requieren

lustros sino décadas, pero los retos del futuro no pueden ser

afrontados con un instrumento tan defectuoso que ignora la realidad.

La

organización británica positive money persigue, que en su país, la

gente en general y los políticos en especial tengan conocimiento

cabal del real funcionamiento del sistema financiero y, de cómo en la

actualidad los bancos gozan de un privilegio exorbitante dentro de

una estructura que les permite crear dinero y traspasar los riesgos a

la sociedad en su conjunto. Esta ha sido la raíz de las sucesivas

crisis provocadas por el estallido de burbujas financieras en los últimos 25 años. Partiendo de su

propuesta de dinero soberano, que se basa en buena medida en el Plan

Chicago actualizado, podremos demostrar las enormes ventajas que para

el conjunto de la sociedad representa un cambio como el propuesto.

Desde la visión de la economía ecológica, si bien es cierto que

sólo se trata de un instrumento que también puede ser utilizado

para una visión “business as usual”, en el

sentido del crecimiento indefinido, tiene una gran importancia para

ejecutar cualquier pretensión de pasar de una economía cowboy a una

economía astronauta. Por lo tanto, en este caso, la convergencia de

intereses es una magnifica noticia ya que cualquier paso dado en

dirección a eliminar el privilegio de emisión de moneda de los

bancos comerciales, no sólo tienen efectos económicos, sino profundos

efectos políticos. En las

siguientes entradas del blog, desarrollaremos las ideas expuestas en

esta introducción y los mecanismos propuestos para su reforma.

Hola Jordi, desde mi ignorancia quisiera plantear una cuestión que no consigo entender. Si efectivamente el préstamo crea el depósito, y no al revés, como la economía clásica explica ¿Por que las cajas de ahorros españolas necesitaron captar inversión de bancos extranjeros cuando los depósitos de sus clientes no fueron suficientes para seguir hinchando la burbuja inmobiliaria?

ResponderEliminarGracias.

Salva.

Hola Salva

EliminarTu pregunta es muy pertinente, aunque se adelanta a lo que iré explicando en sucesivas entradas. Los bancos o cajas necesitan adquirir reservas en el banco central para afrontar el flujo de pagos y cobros entre los bancos. Es decir, si generas mucho dinero a través de la concesión de prestamos es muy probable que tengas más salidas de fondos y entradas en tus cuentas respecto al resto del sistema bancario. Por lo tanto, debes obtener esas reservas o del mercado interbancario o del banco central que es el prestamista de último recurso. Durante la fase de expansión las cajas buscaban ese dinero en el interbancario, es decir lo tomaban prestado de otros bancos respecto a los cuales se endeudaban. Aquí hay que aclarar que tenemos un sistema dual, con dos tipos de dinero, uno el power money (o reservas en el banco central) que sólo los bancos pueden tener y que sirven para saldar las operaciones entre ellos y con el gobierno, otro el broad money o masa monetaria que es el dinero en sentido amplio, monedas, billetes, y cualquier depósito que pueda servir para realizar pagos (esos depósitos son entre el 95 y el 97% del total del broad money) que es el que utilizamos el resto de mortales.

Uno de los problemas de la crisis fue que la fuente interbancario se seco (por la desconfianza de unos bancos con otros), y se trata de prestamos a corto plazo, por ello el ECB tuvo que hacer las operaciones de refinanciación para evitar que el sistema de pagos colapsara.

Además, existen requisitos de capital (Basilea)l, que como explicaremos son prociclícos que hacen que todo se precipite cuando las cosas van mal.

Por otra parte, si te fijas en la frase que hay en el post de Minsky lo que hacen los bancos es garantizar que el prestatario es solvente, si no lo es tienen que pagar o quebrar (problemas de solvencia que son diferentes de los problemas de liquidez). El problema es que cuando estalla la burbuja y baja la marea, entonces se ve quien lleva bañador.

Cómo explicaré, los bancos buscan reservas después de conceder los préstamos cuando no tienen suficientes para afrontar el flujo neto de salidas de sus cuentas respecto al resto del sistema, lo que hace que se endeuden respecto a otros bancos o con el banco central . Además, hay que tener en cuenta los acuerdos de capital que están relacionados con la solvencia bancaria (para evitar quiebras) que obligan a mantener un cierto colchón (buffer) donde los activos superan a los pasivos, es decir que el banco tenga unos fondos propios positivos. Cuando el ratio de capital caía por debajo del 8% el banco se veía obligado a dejar de prestar. Como las cajas no tienen accionistas sus modos de conseguir capital son diferentes, acordémonos de las preferentes que computan como buffer a efectos de los acuerdos de Basilea.

Finalmente, debes tener en cuenta aquello que hemos dicho del riesgo moral.¿ cual ha sido el resultado? Pues que el banco central ha cubierto esos prestamos con sus operaciones de liquidez (ha permitido que los bancos prestamistas recuperen su dinero), que el estado ha tenido que avalar esas operaciones, además de poner capital en muchas de las cajas para garantizar no sólo la liquidez sino la solvencia, y que todo eso se ha hecho a cargo de los contribuyentes.

Espero desarrollar en las próximas entradas el funcionamiento del sistema actual en comparación con el dinero soberano y dejar más claro cual son los problemas que el actual sistema dual nos plantea.

Saludos

Muchas gracias, me queda bastante claro. Espero impaciente las siguientes entradas. Por cierto, esta me ha gustado especialmente. Es quizá menos técnica que otras anteriores y me ha resultado especialmente amena y comprensible, incluso para un lego como yo.

EliminarGracias de nuevo y saludos.

Salva.

Gracias a ti Salva.

EliminarEl dinero, la deuda, los bancos son temas que pueden suscitar más interés al público en general que otras cuestiones ya parecen mucho más cercanas a nuestro día a día. Son temas sobre los que por otra parte existe gran confusión, como digo el post, ya que esa confusión se ha buscado de forma deliberada. La creación de dinero es una gran fuente de poder, algo en lo que mucha gente de forma intuitiva estaría de acuerdo, la cuestión es saber quien detenta realmente ese poder y como lo utiliza. Está es una cuestión esencialmente política, ya que la economía es parte de la política, pero donde las implicaciones políticas que van más allá del mero ámbito de la economía y afectan de forma ostensible no solo al bienestar de los ciudadanos, sino al ámbito de sus libertades fundamentales. Todos los días se habla de ciertas propuestas son quimeras pero que la realidad de los mercados limita nuestra capacidad de decisión, nuestra soberanía, de tal forma que no existen elecciones posibles. Creo que el dinero soberano es una opción completamente solida desde el punto de vista económico que desmiente esa postura. Cosa muy diferente son las cuestiones políticas sobre el poder que ahora detentan unos pocos y al que no quieren renunciar, para ello cuentan con inestimable colaboración de la mayor parte de la profesión económica, por desgracia.

Saludos

Hola Jordi

ResponderEliminarVa quedando claro que los bancos centrales (con sus inyecciones de liquidez estéril) no son más en un pomposo decorado concebido para mantener la confianza del público mientras las decisiones que realmente cuentan se toman en otros conciliábulos.

Recuerdo la hermenéutica reverencial que los economistas mediáticos dedicaban a la menor palabra de Greenspan, ridículos adoradores de un sumo sacerdote al que se le rompieron los hilos de los que colgaba mientras decían que levitaba. Vivimos en “El mago de Oz” y todavía no hemos llevado la historia hasta el final.

Saludos

Hola Ecora

EliminarEn realidad todo es un gran conciliábulo, los reguladores no dejan de ser, en buena parte, gente coptada por el propio sistema.

La esterilidad de las inyecciones de liquidez sólo demuestran que los modelos en que se basan no explican ni entienden la realidad. Evidentemente el sistema monetario es el caballo de troya de la democracia, ya que aquellos que detentan el poder, muy poca gente que no debe responder ante nadie, son capaces de moldear y configurar la decisiones políticas con relativa facilidad (Soddy lo vio con una claridad meridiana). Es la democracia de un euro, dólar, libra o yen un voto, aquella en que la soberanía es sólo una palabra que queda anulada ante la voluntad de los llamados mercados, un mero eufemismo para referirse a gente muy concreta que ejerce un poder completamente desmedido y que acota de tal forma las posibles elecciones que la mayoría de propuestas chocan contra, esto no es viable, no se puede pagar, o diversas formas de la famosa frase "There is not alterntative".

Saludos

En menéame: https://www.meneame.net/story/dinero-soberano-plantemiento-problema

ResponderEliminarBuenas Jordi.

ResponderEliminarAyer pude leer por fin tu artículo, últimamente el tiempo juega especialmente en mi contra. Lo he disfrutado mucho, el paralelismo que establece Keen entre el paradigma neoclásico y la astronomía de Ptolomeo es ingenioso y esclarecedor. No sé si ya hemos hablado de ello, pero hay un economista e historiador de la economía, Philip Mirowski, al que comencé a seguir la pista por su aparición en el documental de Adam Curtis "La trampa ¿dónde fue nuestro sueño de libertad?", que se centra especialmente en la crítica de la economía, aunque el tema central es la libertad. Mirowski escribió un libro "More heat than light. Economics as social physics" donde muestra precisamente algo que citas en tu artículo, que toda la economía neoclásica se ha construido a base de establecer paralelismos con la física, es decir, copiando sus leyes y extrapolándolas al mundo social. Ahora Mirowski ha publicado un libro en castellano "Nunca dejes que una crisis te gane la partida". Todavía no lo he leído.

un saludo,

Hola Jesús

EliminarEl artículo del Keen es muy aleccionador sobre la deriva de la economía actual a los "epiciclos" y los "equantes" que cada vez les alejan más de la realidad, pero que por su complejidad matemática les fascina y les lleva a pensar que cuanto más complejo e inteligible sea el sistema mejor. Una especie de arcano para los iniciados en el que a cualquiera que los ataque le puedan decir que lo que pasa es que no lo entiende porque no tiene la preparación necesaria y que estas cosas se deben dejar a los sumos sacerdotes que ya nos comunicarán cuales son los designios de los dioses del mercado.

La inspiración en la mecánica newtoniana tiene un problema por encima de cualquier otro: la reversibilidad. La economía es un proceso termodinámico, por lo tanto, esencialmente irreversible (la reversibilidad estadística tiende a 0), por lo tanto, su inspiración en la mecánica es mortal de necesidad ya que desde su mismo origen impide reconocer el funcionamiento mismo de los procesos económicos. Creo que se puede postular con cierta base que la razón última del desarrollo de la economía financiera sometida a leyes matemáticas y no física, como bien señalaba Soddy, es la huida hacia adelante para evitar o enmascarar la realidad física. Como se dice en Dune (Frank Herbert): "Fintas en las fintas, engaños en los engaños".

No conocía Philip Mirowski pero buscará su bibliografia, se acumulan los libros por leer. La inspiración de la economía en la mecánica newtoniana es bien conocido. Hay un monumental libro de René Passet de interminable título "Las grandes representaciones del mundo y la economía a lo largo de la historia" que habla largo y tendido sobre el tema de lo que el llama el universo del relojero.

Saludos

Verdad de la de verdad:

ResponderEliminarEn realidad todo es un gran conciliábulo, los reguladores no dejan de ser, en buena parte, gente coptada por el propio sistema.

La esterilidad de las inyecciones de liquidez sólo demuestran que los modelos en que se basan no explican ni entienden la realidad. Evidentemente el sistema monetario es el caballo de troya de la democracia, ya que aquellos que detentan el poder, muy poca gente que no debe responder ante nadie, son capaces de moldear y configurar la decisiones políticas con relativa facilidad (Soddy lo vio con una claridad meridiana). Es la democracia de un euro, dólar, libra o yen un voto, aquella en que la soberanía es sólo una palabra que queda anulada ante la voluntad de los llamados mercados, un mero eufemismo para referirse a gente muy concreta que ejerce un poder completamente desmedido y que acota de tal forma las posibles elecciones que la mayoría de propuestas chocan contra, esto no es viable, no se puede pagar, o diversas formas de la famosa frase "There is not alterntative".

(sorry por el mostrenco copypastear a don Jordi, pero es que dice lo que hubiera querido decir)

Hola Dubidator

ResponderEliminarEse que señalas es para mi el núcleo esencial del problema, al final, todo los caminos confluyen en la grave amenaza que representa este sistema para la democracia y la libertad. Después vienen todos los tecnicismos que queramos, pero al final esa es la cuestión que debatimos, lo demás son instrumentos que proponemos para mostrar que hay alternativas que son mejores para la inmensa mayoría, en este caso el dinero soberano.

Saludos